Rapportering

Mange ejerledere har ikke fokus på at sikre god intern rapportering i deres virksomhed. God rapportering kan både understøtte effektiv drift og udvikling af virksomheden. Her på siden har vi samlet vores viden om intern rapportering i danske ejerledede virksomheder. Du finder viden om, hvordan de mest effektive virksomheder griber deres rapportering an. Og du får et værktøj, der kan hjælpe dig med at udvikle og forbedre rapporteringen i din virksomhed.

Rapporteringsværktøjet

Læs rapporten her og bliv klogere på, hvordan det står til med den interne rapportering i danske SMV'er.

Fem tips til god rapportering

Følg disse 5 råd og få mest muligt

ud af rapporteringsarbejdet

1. Mål dybt og detaljeret

Skab et nuanceret billede af, hvilke dele af forretningen, der er mest profitable. Opsæt din kontoplan, så du har mulighed for at finde ud af, hvor din virksomhed tjener/taber penge. Fordel omkostninger til de mest relevante indtægtssegmenter på en systematisk måde. Indtægtssegmenter afhænger af typen af virksomhed, men inkluderer ofte: kunder/kundegrupper, produkter/produktgrupper eller geografiske markeder.

2. Hold øje med væsentlige ikke-finansielle faktorer

Mål ikke kun på finansielle nøgletal, men også på ikke-finansielle områder som fx medarbejdertilfredshed eller kundetilfredshed. Disse nøgletal er fremadskuende, og kan give vigtig information om, hvordan virksomheden vil præstere de kommende år. Når du vælger ikke-finansielle måltal, skal du overveje hvordan disse mål relaterer til fremtidig performance, samt hvordan de kan måles pålideligt.

3. Rapportér hyppigt

Sørg for, at du løbende har adgang til information fra den interne rapportering. Brug den hyppigt. Sørg også for, at dine ledende medarbejdere træffer beslutninger på et oplyst grundlag, ved at dele relevant information fra den interne rapportering med dem. Hvis det er nødvendigt, kan du

implementere ledelsesinformationssystemer som kan gøre relevant information tilgængelig for relevante beslutningstagere på daglig/ugentlig basis.

4. Sammenlign din performance med andre virksomheder og lad dig inspirere

Find virksomheder, der er sammenlignelige med din (peers). Hvordan klarer de sig? Analyse af peers’ indtjeningsevne er et oplagt sted at starte, men virksomheders regnskaber kan gemme på andre potentielt værdifulde oplysninger. Er jeres lagerbinding eksempelvis længere og er jeres kredittider mere ugunstige, end de virksomheder, I sammenligner jer med, kan der ligge et skjult forbedringspotentiale, som kan frigøre likviditet.

5. Indret budgetteringen efter jeres behov

Budgettering tjener mange formål som styringsværktøj. Det kan være til planlægning, kontrol/evaluering, ressourceallokering, koordination og kommunikation af planer internt og eksternt (til fx banken). Gør dig derfor klart, hvad det er budgetteringen skal hjælpe med og fokusér på dette, så

du/I undgår at spilde ressourcer.

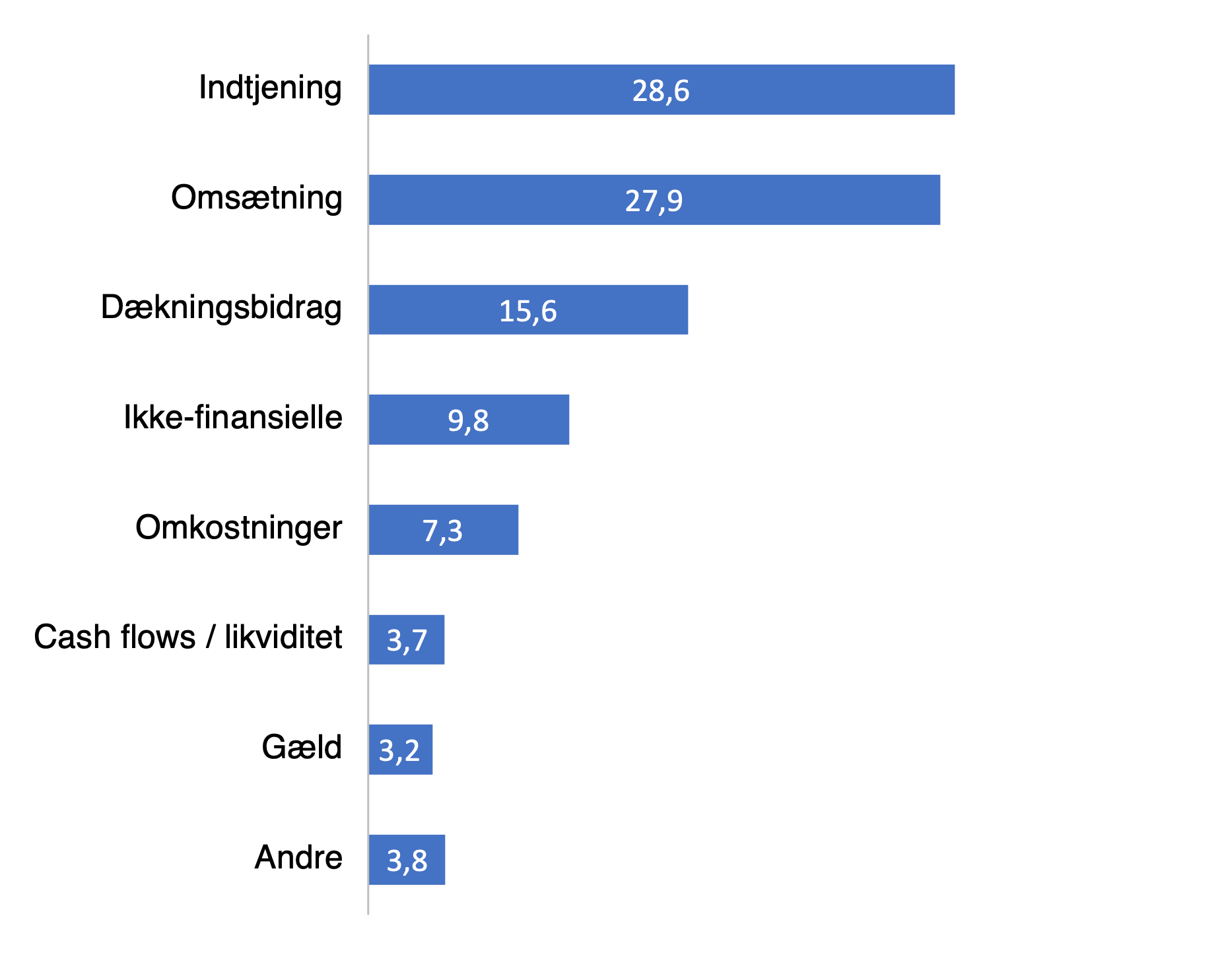

Hvilke tal bruger andre til at rapportere?

Hvilke tal (finansielle og ikke-finansielle) lægges der mest vægt på, når virksomhedens udvikling skal vurderes?

De fleste virksomheder styrer efter indtjening og omsætning. Nøgletal er i høj grad baseret på dækningsbidrag (bruttoavance, margin osv.). 1 uf af 10 virksomheder nævner ikke-finansielle nøgletal – såsom medarbejdermål, kundemål, produktivitetsmål, faktureringsgrad, osv. – som et af de tre vigtigste nøgletal.

Ejerlederen

Alt indhold © Center for Ejerledede Virksomheder. Alle data er ophavsrettighedsbeskyttet og må kun anvende med henvisning til Center for Ejerledede Virksomheder.

Hvis du har spørgsmål til siden er du velkommen til at kontakte os.

Nyhedsbrev

Må vi være i din indbakke?

Skriv dig op til at modtage Danmarks mest relevante nyhedsbrev om ejerledelse.

Samarbejde

Ejerlederen er et samarbejde mellem

Center for Ejerledede Virksomheder på CBS

og

Industriens Fond